単身赴任者必見! 特定支出控除を使って節税を!

給与所得者(いわゆるサラリーマン)が帰宅旅費などの特定支出をした場合、特定支出額の合計額が給与所得控除額を超えるときは、確定申告によりその超える金額を給与所得控除後の金額から差し引くことができる制度があります。これを給与所得者の特定支出控除といいます。

しかし、この制度の適用は、給与所得控除額を超えなければならないため、ほとんどの給与所得者は該当しない制度でした。(ちなみに、平成21年度にこの制度を利用した給与所得者は5,300万人のうちたったの9人。)

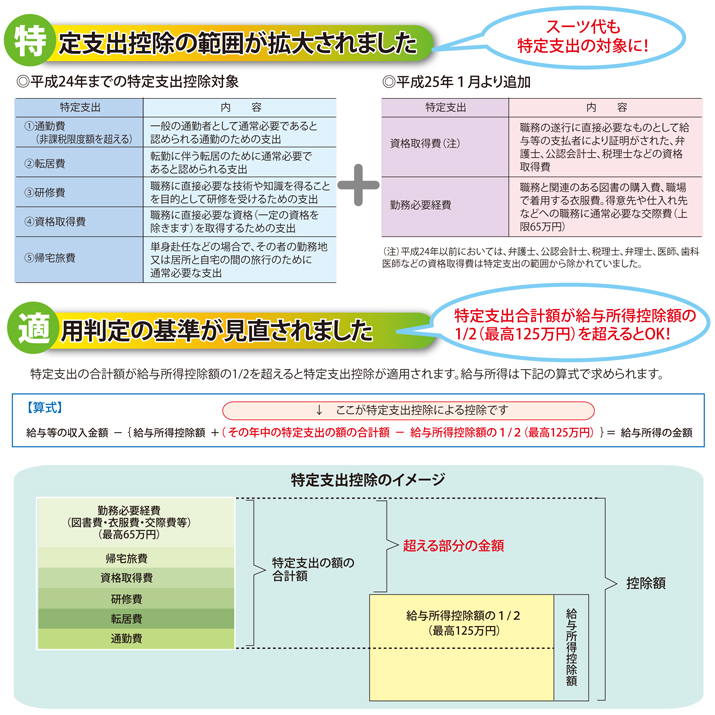

平成24年度税制改正において、特定支出控除の使い勝手を良くするため、特定支出控除の範囲を拡大するとともに、特定支出控除の適用判定の基準が見直されることになりました。もしかするとあなたもこの制度を利用して節税できるかもしれません。今回の改正は、平成25年以後の所得税及び平成26年度以後の個人住民税から適用されます。

Q.どのくらい節税できるの?

東京⇔福岡間を単身赴任している日建協太郎さん、飛行機で年間24回帰宅しています。飛行機往復代金は66,940円で年間1,606,560円かかっています。

日建協太郎さんは特定支出控除を利用して確定申告により税金が還付されるでしょうか?

A. 特定支出控除を使うと日建 協太郎さんの税金はこうなる!!

◆ 個人所得税額の求め方

① 給与所得控除額を求める。

給与等の収入金額(支払金額)に控除率をかけ、控除額を足した額が給与所得控除額となります。

日建協太郎さんの給与所得控除額は上の表より

7,613,572① × 10% + 1,200,000 = 1,961,357

給与等の支払金額 控除率 控除額 給与所得控除額

特定支出控除の対象である帰宅旅費額が 給与所得控除の1/2を超えると特定支出控除となる。

② 帰宅旅費1,606,560円は、 給与所得控除額1,961,357円 の1/2の額 980,678円を超えるので、 給与所得を求めるため左記算式にあてはめます。

③ この金額から更に社会保険料や生命保険料、基礎控除などの所得控除を行って、課税対象所得金額を求めます。

上の表より個人所得税額を算出します。

3,315,125 × 20% - 427,500 = 235,525 ≒ 235,500 (個人所得税額)

特定支出控除により適用前税額 360,600円に比べて 125,100円も節税することができます!

※ 特定支出控除をうけるためには「確定申告」が必要

特定支出控除を受けるためには、確定申告をしなければなりません。その場合、まず「特定支出に関する証明の依頼書」を勤務先に提出し、「給与等の支払者の証明書」の交付を受け、領収書等とともに保存しておく必要があります。また「帰宅旅費」について特定支出控除を受けようとする場合は、搭乗券・乗車券・乗船券等とともに、「搭乗・乗車・乗船に関する証明の依頼書」を、搭乗する際の空港の各会社のカウンター、乗車した列車の車掌、降車駅の精算所などに提出して、「搭乗・乗車・乗船に関する証明書」の交付を受け、それを保存しておく必要があります。ただし、鉄道、船舶又は自動車を利用した場合で、一の交通機関の利用に係る運賃及び料金の合計額が1万5千円未満のときは、その証明を受ける必要がありません。詳しくは最寄りの税務署やタックスアンサーに問合せてみて下さい。

まとめ

特定支出控除による帰宅旅費の控除は以前より制度としてありましたが、特定支出額が給与所得控除額を超えなければならないため、ほとんどの給与所得者は該当しない制度でした。今回の税制改正で、この制度が適用できる対象者が増えると思われます。また、スーツ代などの勤務必要経費も対象となりました。是非、一度自分の所得について見直しを行ってみて下さい。もしかすると節税ができるかも知れませんよ。

今回の税制改正は、日建協が、以前より要望していた「帰宅旅費の非課税化」につながる一歩です。しかしながら、この制度だけでは、すべての単身赴任者の帰宅旅費が非課税化となるわけではありません。日建協では、すべての単身赴任者の帰宅旅費が対象となるよう、行政や外部団体に対して発信していきます。